Newsletter

Newsletter

Wyjście Węgier z UE, przegrana Trumpa, kryzys w Szwecji. 10 szokujących prognoz Saxo Bank na 2020 r.

Saxo Bank jak co roku przedstawił 10 szokujących prognoz na kolejne 12 miesięcy. To mało prawdopodobne wydarzenia, które mogłyby wstrząsnąć rynkami finansowymi.

Saxo Bank co roku publikuje zestaw "szokujących prognoz". Duński bank zastrzega, że nie są to oficjalne prognozy rynkowe. Ostrzegają one przed potencjalnym błędnym alokowaniem ryzyka wśród inwestorów, którzy zakładają zaledwie jednoprocentowe prawdopodobieństwo wystąpienia tych zdarzeń. To ćwiczenie polegające na rozważeniu wszystkich możliwych sytuacji, nawet jeżeli nie są one szczególnie prawdopodobne. Te o najsilniejszym oddziaływaniu (a zatem istotnie „szokujące") okazują się zwykle tymi, które stanowią zaskoczenie dla konsensusu.

- Najważniejszym tematem tegorocznych szokujących prognoz są gruntowne zmiany, ponieważ nasz obecny paradygmat de facto się wyczerpuje. Bynajmniej nie chcemy, aby się zakończył, jednak przedłużenie trendu z ostatniej dekady oznaczałoby, że społeczeństwo znalazłoby się w stanie wojny z samym sobą, rynki zastąpione zostałyby przez rządy, monopole stałyby się jedynym modelem biznesowym, a debata publiczna prowadzona byłaby w sposób całkowicie tendencyjny, podzielony i spolaryzowany. To otoczenie, w którym ujemna rentowność wykorzystywana jest do dyskryminacji w zakresie dostępu do kredytów hipotecznych dla gospodarstw domowych o niskich dochodach, osób starszych i studentów, ponieważ utrudnienia związane z wymogami kapitałowymi są zbyt duże, aby grupa ta mogła uzyskać kredyt. Zamiast tego wynajmują mieszkania za cenę dwukrotnie przewyższającą koszt posiadania nieruchomości na własność – jeżeli można mówić o podatku od ubóstwa, to jest nim właśnie to, i prowadzi to do wzrostu nierówności. To z kolei grozi pozostawieniem całego pokolenia bez oszczędności niezbędnych do kupna własnego domu, który jest zazwyczaj jedynym istotnym aktywem, jakie wiele gospodarstw domowych o średnich i niższych dochodach jest w stanie uzyskać. W związku z tym negujemy ten sam mechanizm gospodarczy, który sprawił, że starsze pokolenia stały się „zamożne”, a ponadto stajemy przed ryzykiem trwałej międzypokoleniowej luki majątkowej - powiedział Steen Jakobsen, główny ekonomista Saxo Banku.

- Uważamy, że w 2020 roku niemal pod każdym względem tematem nadrzędnym będzie gruntowna zmiana status quo. Rok ten może być niczym wielkie wahadło, wychylające się w kierunku przeciwieństw dotyczących polityki w znaczeniu ogólnym, polityki pieniężnej i fiskalnej, a także - co równie ważne - ochrony środowiska. W kontekście szeroko rozumianej polityki oznaczałoby to nagłą porażkę populizmu, zastąpionego dążeniem do „uzdrowienia” zamiast do podziału społeczeństwa. W odniesieniu do kształtowania polityki mogłoby to oznaczać, że banki centralne zejdą na dalszy plan, a może nawet nieco znormalizują stopy procentowe, podczas gdy rządy przejmą ich rolę w zakresie wydatków związanych z infrastrukturą i polityką klimatyczną - dodał Jakobsen.

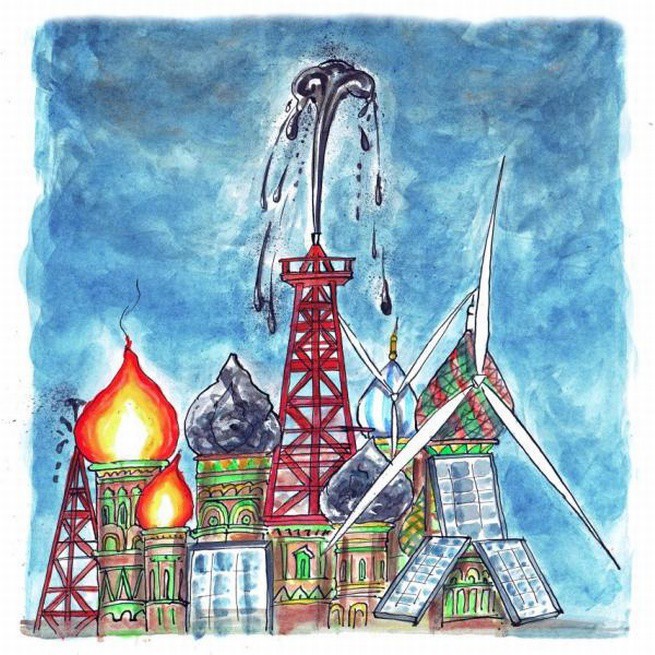

Rosja głównym wygranym w kwestii zielonej i czarnej energii

W 2020 r. OPEC i Rosja, wyczuwając spowolnienie produkcji ropy z łupków w Stanach Zjednoczonych w związku z brakiem zwrotu z inwestycji w tym sektorze, skorzystają z okazji i zapowiedzą istotne dodatkowe cięcia produkcji ropy w swoich krajach. Zbiegnie się to w czasie z kolejną rundą IPO Aramco, zapewniając pożądany poziom wyceny przez inwestorów spoza Arabii Saudyjskiej. Będzie to zaskoczeniem dla rynku, a walka o pokrycie krótkich pozycji i dążenie funduszy hedgingowych do pokrycia niezabezpieczonej ekspozycji na wyższe ceny spowodują, że cena ropy Brent powróci do poziomu 90 USD za baryłkę. W Rosji okaże się to znaczącym zwycięstwem nie tylko dla Rosnieftu, ale także dla finansów publicznych, w których próg rentowności budżetu na 2019 r. opierał się na cenie ropy Urals 49 USD za baryłkę. Akcje Rosnieftu, największej rosyjskiej spółki naftowej, wzrosną o 50%.

Ponadto w 2020 r. sektor ekologicznej – zielonej - energii ucierpi na skutek zbyt dużego szumu medialnego i niskich zwrotów z inwestycji. Jednak w miarę kolejnych zobowiązań w zakresie polityki klimatycznej podejmowanych przez kraje rozwinięte polityka długoterminowa skoncentruje się na pojazdach elektrycznych i rozwiązaniach minimalizujących emisję zanieczyszczeń w samochodach. Rosja odniesie korzyści na obydwu frontach: po pierwsze jako największy na świecie dostawca stosowanego w pojazdach palladu, a w 2019 r. odnotowującego jedne z najlepszych wyników na rynkach surowców. W 2020 r., gdy demokraci przejmą Biały Dom i wraz z Indiami zaostrzą normy emisji, nastąpi dalszy wzrost cen tego metalu.

Po drugie, Rosja skorzysta na odejściu od kobaltu i zwiększeniu wykorzystywania niklu na rynku akumulatorów pojazdów elektrycznych. W 2020 r. popyt na nikiel gwałtownie wzrośnie. Rządy krajów rozwiniętych zapewnią dopłaty do sprzedaży pojazdów elektrycznych, a najwięksi niemieccy producenci samochodów zaczną w pełni rozwijać produkcję, aby zapewnić długoterminowe dostawy akumulatorów. Podczas gdy Indonezja zdecydowała się na ograniczenie eksportu rudy niklu od stycznia 2020 r., aby wesprzeć krajowe huty, rosyjski koncern MMC Norilsk Nickel nabierze wiatru w żagle w wyniku zwiększonego popytu i wyższych cen i podobnie jak w przypadku Rosnieftu ceny jego akcji wzrosną o 50%.

Nieoczekiwana stagflacja będzie promować wartość kosztem wzrostu

Notowany na giełdzie fundusz iShares MSCCI World Value Factor pozostawi FANGS (Facebook, Amazon, Netflix, Google) daleko w tyle, generując wyniki lepsze o 25%. Świat zatoczy pełny krąg od czasu zakończenia systemu z Bretton Woods, kiedy odszedł od dolara opartego na złocie do systemu czysto fiducjarnego dolara, w ramach którego nie tylko w Stanach Zjednoczonych, ale i na całym świecie wprowadzono na rynek biliony USD w postaci kredytów. Każdy cykl kredytowy wymaga coraz niższych stóp procentowych i coraz większych bodźców, aby zapobiec całkowitej blokadzie gospodarki Stanów Zjednoczonych i światowego systemu finansowego.

Z uwagi na fakt, iż stopy procentowe znalazły się w dolnych rejonach skali, a deficyty w Stanach Zjednoczonych są znaczne i stale rosną, nadchodząca recesja zmusi Fed do rozszerzenia bilansu w sposób przekraczający wszelkie wyobrażenia, aby sfinansować nowe, szeroko zakrojone wydatki fiskalne Trumpa mające wzmocnić infrastrukturę w nadziei na jego reelekcję. Wydarzy się jednak coś dziwnego: płace i ceny zaczną gwałtownie rosnąć w miarę, jak bodźce będą docierać do gospodarki, jak na ironię z powodu niewystarczających zasobów i wykwalifikowanej siły roboczej w efekcie wcześniejszego braku inwestycji. Rosnąca inflacja i rentowności podwyższą z kolei koszt kapitału, eliminując z rynku spółki-zombie, ponieważ słabsi dłużnicy będą walczyć o finansowanie. W ujęciu ogólnym nastąpi znaczna dewaluacja USD, ponieważ rynek uzna, że Fed będzie jedynie przyspieszać ekspansję bilansu, utrzymując jednocześnie wyjątkowo niską stopę referencyjną.

Zwrot polityki i podwyżki stóp EBC

Europejskie banki odwrócą kierunek swojej polityki, gdy w 2020 r. indeks EuroStoxx wzrośnie o 30%. Pomimo niedawnego wprowadzenia systemu podziału na poziomy (tiering), który przyczynił się do minimalizacji negatywnych konsekwencji ujemnych stóp procentowych, banki nadal będą zmagać się z poważnym kryzysem. Będą musiały się zmierzyć z trudnym otoczeniem gospodarczym i finansowym, charakteryzującym się strukturalnie wyjątkowo niskimi stopami procentowymi, zaostrzeniem regulacji w ramach pakietu Bazylea IV - co jeszcze bardziej obniży stopę zwrotu z kapitału własnego banków - oraz konkurencją ze strony przedsiębiorstw z sektora fintech. Sprawy przyjmą bezprecedensowy obrót i na początku stycznia 2020 r. nowa prezes EBC Christine Lagarde - wcześniej opowiadająca się za ujemnymi stopami procentowymi – dokona wolty i oświadczy, że polityka pieniężna przekroczyła przewidziane granice.

Prezes podkreśli, że utrzymywanie ujemnych stóp depozytowych przez dłuższy okres może poważnie zaszkodzić kondycji europejskiego sektora bankowego. Aby zmusić rządy państw strefy euro, w szczególności Niemiec, do podjęcia działań i wykorzystania polityki fiskalnej do pobudzenia gospodarki, 23 stycznia 2020 r. EBC odwróci swoją politykę pieniężną i podwyższy stopy procentowe. Po pierwszej podwyżce w krótkim czasie nastąpi kolejna, która szybko doprowadzi stopę referencyjną do zera, a do końca roku nawet nieco powyżej.

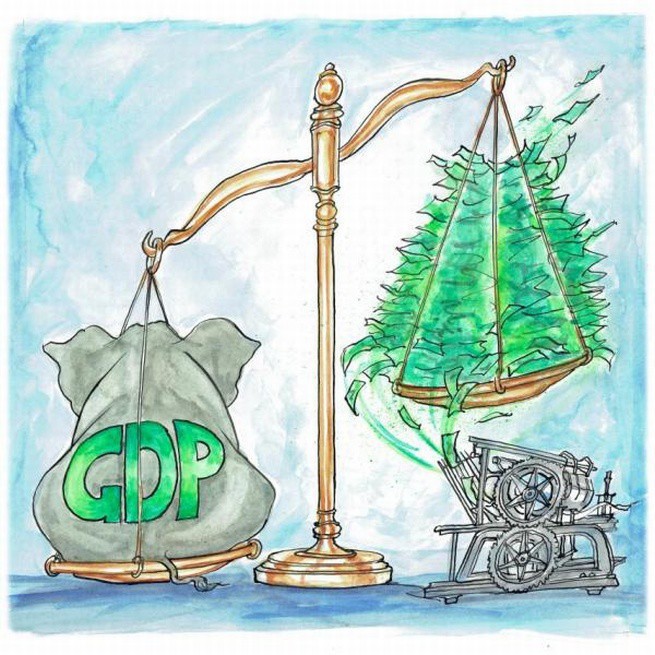

Rynek energii się nie zazieleni

Relacja notowanego na giełdzie funduszu energii z paliw kopalnych VDE do funduszu energii odnawialnej ICLN wzrośnie z 7 do 12. Przemysł naftowy i gazowy wyszedł z kryzysu finansowego po 2009 r., odzyskując około 131% strat odnotowanych po 2008 r. do maksimum w czerwcu 2014 r., kiedy to Chiny wyciągnęły światową gospodarkę z historycznej recesji kredytowej. Od tego czasu na sektor ten oddziaływały negatywnie dwie znaczące siły. Pierwszą z nich był rozwój produkcji gazu z łupków w Stanach Zjednoczonych i szybkie postępy w globalizacji łańcuchów dostaw gazu ziemnego za pośrednictwem LNG. Następnie miała miejsce istna amerykańska rewolucja w zakresie produkcji ropy z łupków, w wyniku której Stany Zjednoczone stały się największym producentem ropy naftowej i ciekłych przetworów naftowych na świecie.

Drugą siłą był rosnący kapitał polityczny i społeczny stojący za walką ze zmianami klimatycznymi, powodujący istotny wzrost popytu na energię odnawialną. W efekcie niższych cen i unikania przez inwestorów sektora „czarnej” energii wycena akcji spółek z branży paliw kopalnych wykazała dyskonto w wysokości 23% względem przedsiębiorstw z sektora czystej energii. W 2020 r. nastąpi zmiana prognoz inwestycyjnych, ponieważ OPEC coraz dłużej ograniczać będzie wydobycie, produkcja nierentownych amerykańskich koncernów łupkowych zahamuje, a popyt w Azji ponownie wzrośnie. Przemysł naftowy i gazowy w 2020 r. nieoczekiwanie okaże się wygrany – i będzie to równocześnie sygnał ostrzegawczy dla sektora czystej energii.

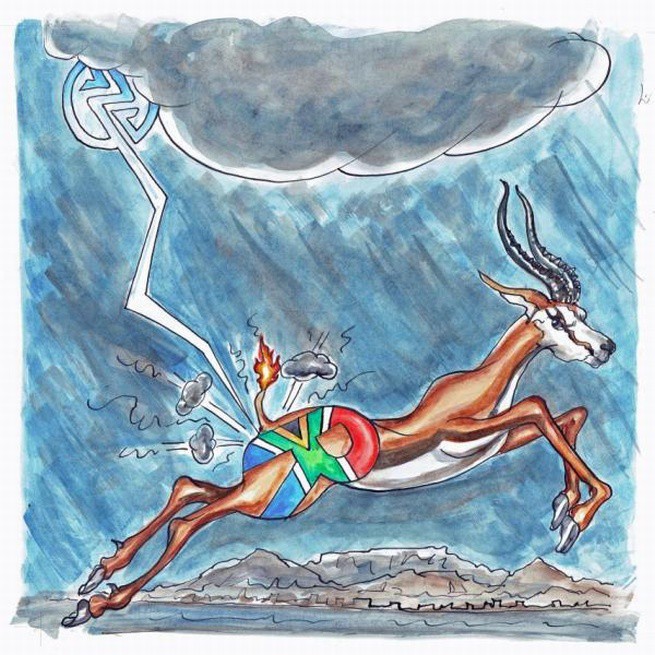

RPA padnie ofiarą długu ESKOM

Kurs USD/ZAR wzrośnie z 15 do 20 po tym, jak świat odetnie RPA linie kredytowe. Bardzo złą wiadomością była zapowiedź rządu Republiki Południowej Afryki pod koniec tego roku, że w związku z dalszymi próbami ratowania zmagającej się z problemami spółki energetycznej ESKOM i utrzymania dostaw prądu w całym kraju przyszłoroczny budżet wzrośnie do najwyższego poziomu od ponad dekady (6,5% PKB), co stanowi zdecydowane pogorszenie po tym, jak rząd zdołał ustabilizować finanse na niemal stałym poziomie -4% PKB w ciągu ostatnich kilku lat. Co gorsza, Bank Światowy szacuje, że zadłużenie zagraniczne RPA wzrosło w tym okresie ponad dwukrotnie, osiągając poziom ponad 50% PKB.

Fiasko ESKOM może być ostatnią kroplą, która przeleje czarę dla wierzycieli: mogą oni stracić chęć dalszego finansowania kraju, który od kilkudziesięciu lat nie jest w stanie uporządkować swoich finansów ani zarządzania. W 2020 r. RPA pociągnie za sobą również i inne gospodarki wschodzące o niskiej wiarygodności, przy czym wyniki gospodarek wschodzących będą najbardziej zróżnicowane od lat. RPA zmierza w kierunku bankructwa.

Donald Trump zapowie podatek „America First”, aby obniżyć deficyt handlowy

Opodatkowanie wszystkich przychodów generowanych za granicą zakłóci dostawy i spowoduje wzrost inflacji. Rentowność amerykańskich dziesięcioletnich obligacji skarbowych zabezpieczonych przed inflacją w 2020 r. wyniesie 6% dzięki wzrostowi zainteresowania inwestorów w miarę wzrostu wskaźnika CPI. 2020 r. rozpocznie się relatywną stabilizacją polityki handlowej po tym, jak administracja Trumpa i Chiny dojdą do porozumienia w sprawie co najmniej tymczasowego zawieszenia broni w kontekście taryf celnych, polityki walutowej i kupna produktów rolnych.

Jednak już na początku 2020 r. gospodarka amerykańska zacznie się dusić: deficyty w handlu z Chinami nie ulegną istotnej poprawie, a równocześnie nie będzie możliwy realistyczny wzrost zakupów produktów rolnych przez Chiny. Ze względu na badania opinii publicznej prognozujące spektakularną porażkę w wyborach prezydenckich w 2020 r. Trump zacznie wykazywać nerwowość, a jego administracja w ramach ostatniej deski ratunku spróbuje nowego podejścia, aby odzyskać kontrolę nad protekcjonistyczną narracją: podatek „America First”.

W ramach tej koncepcji amerykański podatek dochodowy od osób prawnych zostanie całkowicie zrekonstruowany tak, aby sprzyjać produkcji w Stanach Zjednoczonych zgodnie z deklarowanymi zasadami „sprawiedliwego i wolnego handlu”. Plan ten zniesie wszelkie dotychczasowe taryfy, nakładając zamiast tego zryczałtowany podatek od wartości dodanej w wysokości 25% na wszystkie przychody brutto na rynku amerykańskim generowane z produkcji zagranicznej. Wywoła to głośne protesty ze strony partnerów handlowych, ponieważ będą to w istocie stare taryfy w nowym wydaniu, jednak administracja odpowie, że firmy zagraniczne mogą przenieść swoją produkcję do Stanów Zjednoczonych w celu uniknięcia podatku.

W Szwecji zapanuje kryzys

W Szwecji nastąpi szeroko zakrojona i pragmatyczna zmiana nastawienia w miarę działań na rzecz lepszej integracji imigrantów i przeciążonych usług socjalnych, doprowadzając do wdrożenia istotnego bodźca fiskalnego i zdecydowanego umocnienia SEK. Jak często miało to miejsce w przypadku szwedzkiej polityki, podobnie jak na początku lat 90., kiedy to Szwedzi posunęli się za daleko w progresywnym opodatkowaniu, doprowadzając do załamania gospodarki, obecnie spowodowali, że poprawność polityczna w odniesieniu do imigracji dotarła do punktu, w którym społeczeństwo stało się politycznie niepoprawne.

Rząd ignoruje dużą i stale rosnącą grupę obywateli, którzy kwestionują tę politykę, tym samym wykluczając ich z ogólnej debaty. Mimo iż demokracja parlamentarna powinna zapewniać głos w debacie wszystkim grupom istotnej wielkości, główne partie polityczne podjęły nietypową wspólną decyzję o zignorowaniu przeciwników imigracji, których liczba przekroczyła już 25% ogółu szwedzkich wyborców.

Zarówno uzasadnienie polityków, jak i ich intencje były dobre: otwartość i równość dla wszystkich oraz zabezpieczenie szwedzkiego otwartego modelu gospodarczego. Jednak każde zbyt daleko posunięte działanie może przytłaczać, a wszystkie modele muszą być modyfikowalne w przypadku zmiany okoliczności, aby mogły dalej funkcjonować. Pozostałe kraje nordyckie będą mówić o „warunkach panujących w Szwecji” jako o zagrożeniu, a nie jako o modelu najlepszych praktyk. Szwecja znajdzie się w recesji, a ze względu na swój status małej, otwartej gospodarki, będzie niezwykle wrażliwa na globalne spowolnienie. To poczucie kryzysu, zarówno społecznego, jak i gospodarczego, zapewni mandat do zmian.

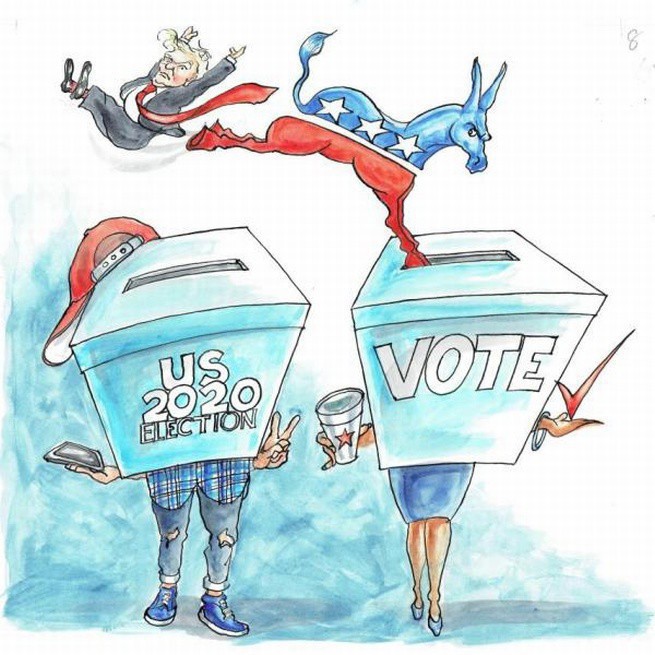

Demokraci wygrają wybory w 2020 r. dzięki głosom kobiet i milenialsów

Wybory w Stanach Zjednoczonych w 2020 r. zapewnią demokratom kontrolę nad Białym Domem i obiema izbami Kongresu. Akcje dużych spółek z sektora opieki zdrowotnej i branży farmaceutycznej spadną o 50%. Sondaże na 2020 r. nie wyglądają obiecująco dla Trumpa, podobnie jak elektorat. Marginalny wyborca Trumpa w 2016 i 2020 r. jest stary i biały, czyli należy do grupy demograficznej, która zanika w kategoriach względnych, ponieważ najliczebniejszym pokoleniem Amerykanów są obecnie milenialsi, a zatem osoby w wieku 20-40 lat, które są znacznie bardziej liberalne.

Milenialsi, a nawet najstarsi przedstawiciele „pokolenia Z” w Stanach Zjednoczonych, w coraz większym stopniu motywowani są niesprawiedliwością i nierównością napędzaną przez manipulowanie rynkiem aktywów przez bank centralny, a także obawami przed zmianami klimatycznymi, w kontekście których prezydent Trump pełni rolę piorunochronu buntu jako osoba zaprzeczająca zmianom klimatycznym. Wyborcy lewicowi kierują się wyłącznie niechęcią do Trumpa, czemu wyraz dają zarówno kobiety z zamożniejszych przedmieść, jak i milenialsi.

Demokraci zdobędą zatem przewagę ponad 20 mln głosów, zwiększą kontrolę nad Izbą Reprezentantów, a nawet do pewnego stopnia przejmą władzę w Senacie. Powszechna opieka zdrowotna i negocjacje w sprawie cen leków znacznie ograniczą rentowność całego sektora.

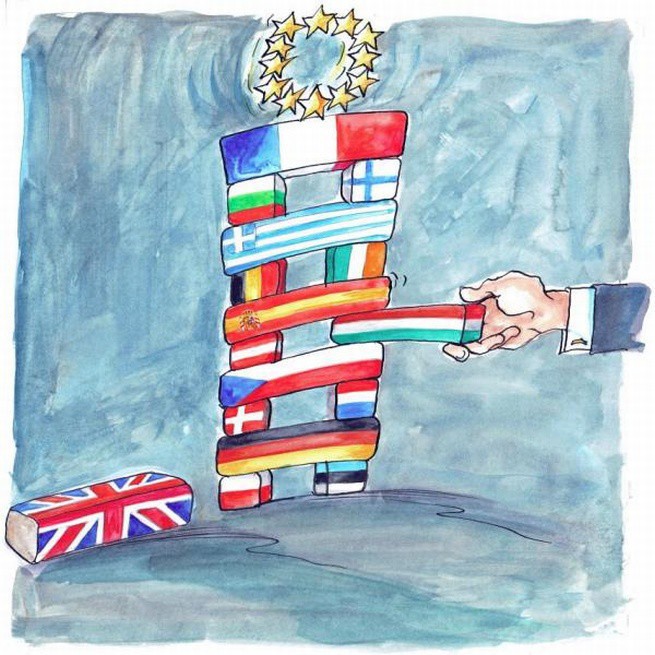

Węgry wychodzą z UE

Węgry od momentu przystąpienia do UE w 2004 r. odnosiły imponujące sukcesy gospodarcze. Jednak piętnastoletnie małżeństwo wydaje się być w tarapatach po tym, jak UE wszczęła procedurę przewidzianą w art. 7, powołując się na nakładane przez Węgry – a w istocie premiera Orbána - coraz surowsze ograniczenia dotyczące wolnych mediów, sędziów, pracowników naukowych, mniejszości i grup działających na rzecz praw człowieka. Władze Węgier odpowiadają, że kraj ten po prostu się zabezpiecza, chroniąc swoją kulturę przed masową imigracją.

To niemożliwe do utrzymania status quo, a obie strony będą miały trudności z dojściem do porozumienia w 2020 r., kiedy procedura przewidziana w art. 7 będzie powoli procedowana w systemie UE. Premier Orbán otwarcie mówi wręcz, że Węgry są związane „braterstwem krwi” z renegatem - Turcją, w przeciwieństwie do reszty Europy, co stanowi istotną zmianę retoryki, która zbiega się w czasie z transferami z UE, ale zaniknie w ciągu najbliższych dwóch lat. Węgierska waluta, forint (HUF) straci na wartości, a kurs w parze EUR/HUF wyniesie 375, ponieważ rynki będą się obawiały wycofania lub odwrócenia przepływów kapitałowych, gdy przedsiębiorstwa z UE będą ponownie rozważać swoje inwestycje na Węgrzech.

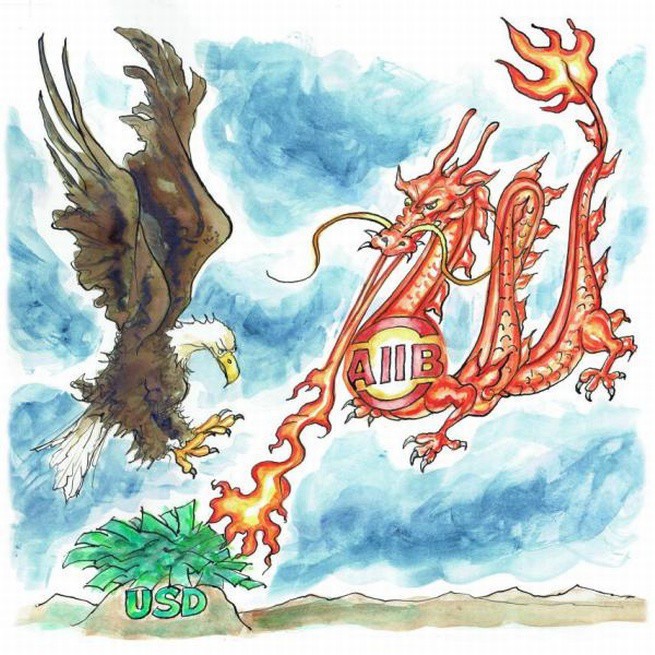

Azja uruchomi nową walutę rezerwową, aby uniezależnić się od dolara

Azjatycka, wspierana przez Azjatycki Bank Inwestycji Infrastrukturalnych cyfrowa waluta rezerwowa obniży indeks dolara amerykańskiego o 20% i spowoduje spadek wartości dolara o 30% w stosunku do złota. Aby stawić czoła pogłębiającej się rywalizacji handlowej i słabościom związanym z rosnącymi zagrożeniami ze strony Stanów Zjednoczonych w odniesieniu do dolara amerykańskiego i kontroli nad finansami światowymi, Azjatycki Bank Inwestycji Infrastrukturalnych utworzy nowe aktywo rezerwowe, azjatyckie prawo ciągnienia, czyli ADR, przy czym 1 ADR odpowiadać będzie 2 dolarom amerykańskim, co uczyni z ADR największą jednostkę walutową na świecie. Celem tego posunięcia jest dedolaryzacja handlu regionalnego.

Lokalne gospodarki zawrą wielostronne porozumienie w sprawie prowadzenia całego handlu w tym regionie wyłącznie w ADR, przy czym najwięksi eksporterzy ropy naftowej - Rosja i kraje OPEC - chętnie podpiszą taką umowę ze względu na rosnące uzależnienie od rynku azjatyckiego. Redenominacja znacznej części światowego handlu i oddzielenie jej od dolara amerykańskiego spowoduje, że Stany Zjednoczone będą odnotowywać coraz mniejszy napływ środków na finansowanie swojego podwójnego deficytu. W ciągu zaledwie kilku miesięcy USD straci na wartości 20% w stosunku do ADR i 30% w stosunku do złota, przez co cena złota spot w 2020 r. znacznie przekroczy 2 000 USD za uncję.

polecamy

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i LidlemEkspert o Black Friday: obniżki rzędu 30 proc. powinny budzić nieufnośćPrezesa Max Premium Burgers ambitny przepis na Polskę Orlen jednak nie zrezygnuje z biznesu paczkowego? Na Pracuj.pl więcej ogłoszeń i AI. W górę sprzedaż i zyskDonald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie?najpopularniejsze

Znany kanał znika z pozycji orbitalnej Polsat Box i Canal+

Znany kanał znika z pozycji orbitalnej Polsat Box i Canal+  Dziennikarz Canal+ Sport zawieszony. „Totalnie głupie, bezmyślne”

Dziennikarz Canal+ Sport zawieszony. „Totalnie głupie, bezmyślne”  Stacja Canal+ Polska zmieni nazwę? "Rozważamy rebranding"

Stacja Canal+ Polska zmieni nazwę? "Rozważamy rebranding"  Toruń szykuje się do sylwestra Polsatu. Disco polo kością niezgody

Toruń szykuje się do sylwestra Polsatu. Disco polo kością niezgody

Dołącz do dyskusji: Wyjście Węgier z UE, przegrana Trumpa, kryzys w Szwecji. 10 szokujących prognoz Saxo Bank na 2020 r.