Newsletter

Newsletter

Spadek udziału płac w PKB: przyczyny (i konsekwencje)

Już od paru dekad widać kurczenie się udziału płac w PKB krajów wysokorozwiniętych. Na szybką poprawę sytuacji się nie zanosi, choć takie „przytłumione” płace utrwalają nierówności społeczne. Wiadomo jednak, gdzie tkwią przyczyny tego procesu.

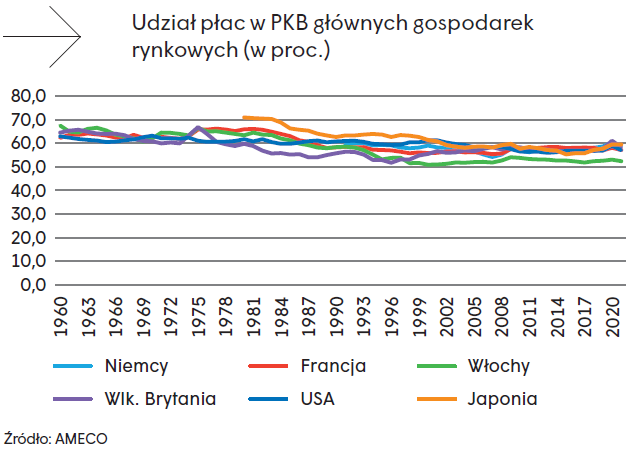

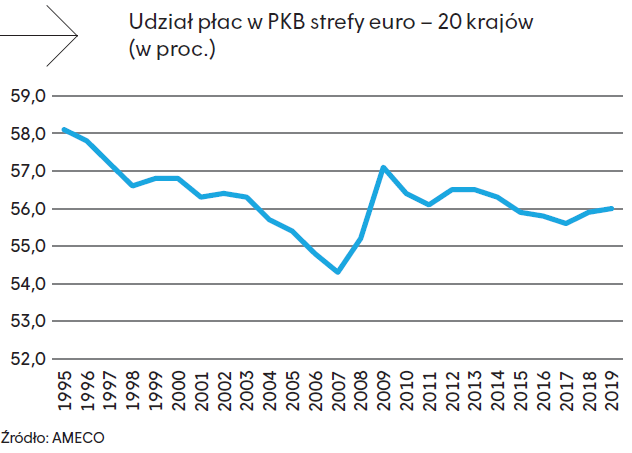

Od połowy lat 70. XX w. obniżał się udział płac w PKB krajów wysokorozwiniętych. Przykładowo, udział płac w PKB Francji wynosił średnio 64 proc. w latach 1960–1985, 59 proc. w latach 1986–1994 oraz 56 proc. w latach 1995–2019. Dla Włoch udziały te wynosiły odpowiednio: 61 proc., 58 proc. oraz 53,5 proc. Dla Niemiec Zachodnich średni udział płac w PKB to było blisko 62 proc. (lata 1960–1985) i 60 proc. w latach 1986–1991. Średnia dla zjednoczonych Niemiec dla lat 1995–2019 to 57,5 proc. Według dostępnych danych (AMECO) udział płac w PKB całej obecnej strefy euro (obejmującej 20 krajów) stanowił 58 proc. w 1995 r. Później obniżał się raczej szybko. W 2007 r., w przeddzień globalnego kryzysu finansowego, udział ten spadł do poziomu 54 proc. Podczas trwania tego kryzysu (2008–2009) udział płac szybko wzrósł. „Odbicie” wynikało z głębokiego obniżania się poziomów PKB przy wciąż umiarkowanym obniżaniu się poziomów zatrudnienia i płac. Od 2010 r., po częściowym przezwyciężeniu recesji, udział płac ponownie spada. Obecnie oscyluje wokół 56 proc. (dostępne dane wskazują, że mocna tendencja spadkowa występuje też w niektórych gospodarkach wschodzących, tzw. emerging markets – w szczególności w krajach szczycących się wysokimi poziomami inwestycji zagranicznych, takimi jak Meksyk lub Polska).

Przyczyną jest globalizacja?

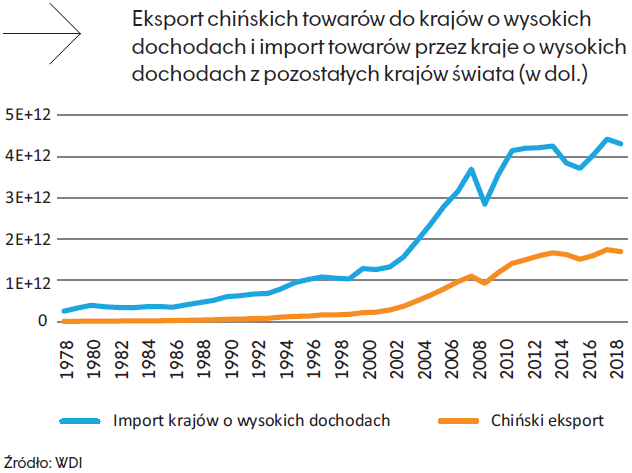

Przyczyn występowania tendencji do obniżania się udziału płac w PKB krajów wysokorozwiniętych upatruje się zwykle w postępującej globalizacji. Globalizacja przejawiała się w stopniowej liberalizacji międzynarodowego handlu i przepływów kapitałowych, łagodzeniu barier handlowych (w tym celnych) i – w konsekwencji – szybkim wzroście międzynarodowych obrotów handlowych oraz rozmiarów bezpośrednich inwestycji zagranicznych (w tym związanych z „outsourcingiem”). Produkcja była najczęściej lokowana w krajach o niskich kosztach pracy (oraz niskich poziomach opodatkowania przedsiębiorstw – zwłaszcza zagranicznych). W rozumieniu wielu autorów spadek udziału płac w PKB krajów wysokorozwiniętych jest pochodną spadku (bądź stagnacji) płac w sektorach wystawionych na wzmożoną konkurencję ze strony relatywnie tanich towarów przemysłowych importowanych z krajów (dynamicznie) rozwijających się (głównie Chin).

Hipotezie tej hołduje, raczej dość bezkrytycznie, np. prof. Charles Goodhart (por. Ch. Goodhart and M. Pradhan, „The Great Reversal: Aging Societies, Waning Inequality and Inflation Reversal”, 2020). Innym, równie prominentnym uczonym akceptującym tę hipotezę, jest Richard C. Koo (por. prace tego autora “The Other Half of Macroeconomics and the Fate of Globalization”, 2018 oraz “Inequality challenge in pursued economies”, 2020).

Obaj badacze zwracają też uwagę na narastanie nierówności dochodowych jako efekt uboczny tendencji do obniżania się udziału płac. Interesujące jest to, że pomimo zbieżnych diagnoz obecnego stanu rzeczy, ich prognozy na przyszłość różnią się diametralnie. Ch. Goodhart sądzi, że wyczerpywanie się dostępnych zasobów pracy w krajach o niskich płacach wkrótce wymusi szybszy wzrost płac także w krajach wysokorozwiniętych (a także podsyci tendencje inflacyjne w skali globalnej).

Koo nie bierze pod uwagę tej perspektywy. Uważa, że pracownicy sektorów wystawionych na konkurencję cenowo-płacową będą w dalszym ciągu tracić. Pogłębiać się zatem będą nierówności dochodowe w tych krajach, a tempo dalszego wzrostu gospodarczego będzie się stopniowo obniżać. Tak więc, jego zdaniem, złota era wzrostu gospodarczego (i względnej sprawiedliwości społecznej – w tym niskich poziomów nierówności dochodowych) w Europie, USA, Japonii (a także na Tajwanie i w Korei Południowej) przeminęła bezpowrotnie. Płacowa konkurencyjność Chin może – jego zdaniem – wkrótce także ulegać korozji. Nie tylko z powodu starzenia się społeczeństwa tego kraju i wymuszającego wzrost płac zmniejszania się podaży siły roboczej, ale przede wszystkim z racji postępującej aktywizacji zasobów pracy w Wietnamie, Bangladeszu i innych krajach, w których płace są jeszcze niższe od chińskich.

Wątpliwości

Hipoteza upatrująca w globalizacji – w tym uwolnionej od ograniczeń konkurencji płacowej ze strony gospodarek wschodzących – przyczyn kurczenia się udziału płac w PKB krajów wysokorozwiniętych ma pewne słabości.

Po pierwsze, jak się okazuje, główne zmiany udziału płac w PKB nastąpiły w drugiej połowie lat 70. i pierwszej połowie lat 80. – na długo przed znaczącą ekspansją eksportu towarów przemysłowych z Chin i innych gospodarek wschodzących.

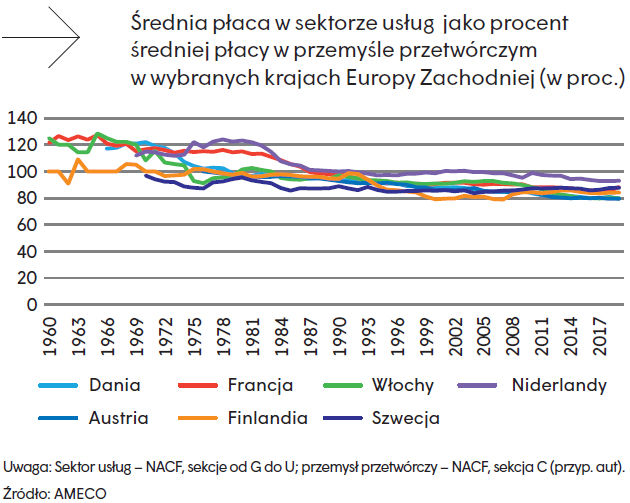

Po drugie, powszechnie obserwuje się długookresowe obniżanie się płac w sektorze usług względem płac w przemyśle przetwórczym. Tendencję tę ilustrują dostępne dane dla kilku zachodnioeuropejskich krajów członkowskich UE. Godne uwagi jest to, że płace w sektorze usług były początkowo raczej wysokie w relacji do płac w przetwórstwie przemysłowym. Generalnie utraciły swoją pozycję w drugiej połowie lat 70. lub pierwszej połowie lat 80. Warto zauważyć, że w tym okresie kraje rozwijające się (w tym przyszłe emerging markets) nie stanowiły jeszcze poważnej konkurencji dla krajów wysokorozwiniętych.

Dane dla strefy euro (obejmującej 20 krajów) potwierdzają zachodzenie tej tendencji także po 1995 r. Podobna prawidłowość występuje też w Japonii i Wielkiej Brytanii – ale nie w Stanach Zjednoczonych (gdzie płaca w sektorze usług była już wyjściowo, we wczesnych latach 60. XX w., dużo niższa od płacy w przetwórstwie przemysłowym).

Tendencja powyższa przeczy wielu zastałym poglądom, wedle których stawki płac w sektorach usług (niepodlegających wymianie międzynarodowej) nie powinny systematycznie odbiegać od stawek płac w sektorze wytwarzającym towary będące przedmiotem wymiany międzynarodowej. W szczególności pogląd ten leży u podstaw tzw. efektu Baumola (z którego wywodzi się koncepcja Balassy-Samuelsona, BSE). Mówi on o tym, że relatywnie powolny (w stosunku do sektora towarów) wzrost wydajności w sektorze usług prowadzi, w warunkach rynkowych, do relatywnie szybszego wzrostu kosztów (i cen) w sektorze usług. Efekt Baumola wyprowadza się z założenia, że stawki płac w sektorze usług nie mogą systematycznie odbiegać od stawek płac w sektorze produkcji towarów – niezależnie od różnic w tendencjach w zakresie wydajności pracy.

najpopularniejsze

Były naczelny dzienników Polska Press w Telewizji Republika

Były naczelny dzienników Polska Press w Telewizji Republika  Nowy polski serial z Marią Dębską i Maciejem Musiałem. Mamy zwiastun „Ślebody”

Nowy polski serial z Marią Dębską i Maciejem Musiałem. Mamy zwiastun „Ślebody”  Canal+ z Ligą Mistrzów w promocji przez pięć miesięcy za darmo

Canal+ z Ligą Mistrzów w promocji przez pięć miesięcy za darmo  Netflix pokazał zwiastun serialu „Sto lat samotności”

Netflix pokazał zwiastun serialu „Sto lat samotności”  W Kanale Zero kolejna osoba z „Wiadomości” TVP

W Kanale Zero kolejna osoba z „Wiadomości” TVP