Newsletter

Newsletter

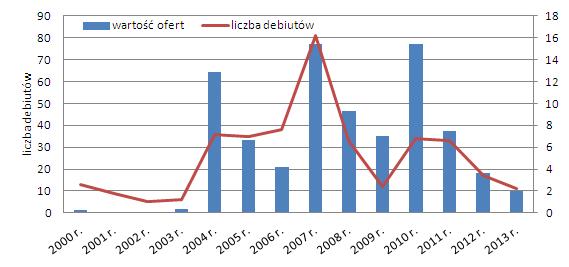

Rynek pierwotny dołek ma już za sobą

Pod względem liczby i wartości publicznych ofert akcji obecny rok jest najsłabszy od dziesięciu lat. Pierwsze, słabe dla giełdy półrocze, odstraszyło emitentów, drugie, znacznie lepsze, nie zdążyło ich zachęcić do przeprowadzania emisji lub sprzedaż akcji. Rynek pierwotny ruszy prawdopodobnie za kilka miesięcy.

W tym roku na giełdowym rynku głównym przybyło 17 nowych spółek, czyli o dwie mniej niż w 2012 r. Jednak pięć spośród nich przeniosło się z New Connect, więc w ich przypadku trudno mówić o debiucie na rynku kapitałowym. Immofinanz oraz International Personal Finance, właściciel firmy pożyczkowej Provident Polska, wprowadziły swoje akcje do notowań bez przeprowadzania emisji akcji. Prawdziwych debiutantów giełda w tym roku miała więc jedenastu, a walory zaledwie dziewięciu firm sprzedawane były inwestorom w ofercie publicznej. Liczba debiutów była więc najniższa od 2003 r., gdy w obrocie giełdowym pojawiło się sześć nowych spółek. Podobnie jest przypadku wartości emisji akcji. W tym roku wyniosła ona do tej pory niecałe 2 mld zł i była o niemal połowę niższa niż w bardzo słabym ubiegłym roku. Planowana oferta akcji Energi niewiele poprawi tegoroczną statystykę.

Liczba debiutów (w szt.) oraz wartość ofert na GPW (w mld zł)

Źródło: GPW, KNF.

W tym roku nie dopisali zarówno prywatni emitenci, jak i skarb państwa. Od lutego, gdy częściowo prywatyzowano Polski Holding Nieruchomości, na następną ofertę PKP Cargo, przyszło czekać aż osiem miesięcy. Inwestorzy aż do końca kwietnia musieli czekać na możliwość kupna walorów prywatnej spółki. Jako pierwszy na pozyskanie kapitału w drodze emisji akcji zdecydował się producent elewatorów zbożowych Feerum, który z emisji nowych akcji uzyskało 18,7 mln zł. Nabywcy akcji nie byli zadowoleni z debiutu, gdyż papiery kupowane przez nich w ofercie po 8,5 zł. w trakcie pierwszego notowania osiągnęły kurs 7,56 zł, czyli 11 proc. niższy od ceny emisyjnej. Decyzja opłaciła się im jednak w dłuższym horyzoncie, gdyż na ostatniej październikowej sesji akcje spółki były notowane po kursie 176 proc. wyższym niż w dniu debiutu. W przypadku większości nowych spółek już pierwsza sesja przyniosła inwestorom spore zyski, a trzymając je do końca października mogli zarobić od kilkunastu do około 40 proc. Największe, sięgające od 19 do 27 proc. zyski przyniosły debiuty Peixin, MLP Group, Tarczyński i PKP Cargo.

Choć najwięcej, bo aż 27 proc., można było zarobić na debiucie chińskiej spółki Peixin, największe wrażenie na inwestorach zrobił bardzo udany przebieg sprzedaży akcji PKP Cargo i równie imponujący ich start w giełdowych notowaniach, dający 19 proc. zwyżkę ponad cenę emisyjną. Kilka dni wcześniej 24 proc. zysk przypadł w udziale tym, którzy zdecydowali się kupić papiery firmy logistycznej MLP. Sukces największej w tym roku oferty publicznej oraz pomyślny start dwóch poprzednich emisji, rozbudził zainteresowanie inwestorów kupnem akcji na rynku pierwotnym, ale także skłoni zapewne do szybszego działania spółki, które na giełdę się wybierają.

Na razie kolejka nie jest zbyt długa. W Komisji Nadzoru Finansowego czeka 18 prospektów emisyjnych spółek, z czego pięć złożyły spółki już znajdujące się w obrocie publicznym, a 13 to wnioski firm chcących się w nim dopiero znaleźć. Liczba chętnych może jednak bardzo szybko się zwiększyć, jeśli tylko na giełdzie utrzymywać się będzie dobra koniunktura. To właśnie ona przyciąga spółki poszukujące kapitału. Jak wskazują historyczne obserwacje, emitentów gwałtownie przybywa, gdy zwyżka indeksów trwa nieprzerwanie przez 8-9 miesięcy. Tyle czasu wystarczyło by uaktywnić firmy po dołkach z 2003 i 2009 r. Warto zwrócić też uwagę na inną istotną zbieżność obecnej sytuacji, z tą z wiosny 2003 r. Obecnie, podobnie jak wówczas, polska gospodarka wchodził w fazę poprawy koniunktury. Spółki będą więc coraz bardziej intensywnie poszukiwały kapitałów, by sprostać zwiększającemu się popytowi na ich wyroby i usługi.

Wraz z rosnącymi giełdowymi wycenami spółek, zwiększać się będzie jednak atrakcyjność pozyskiwania kapitału z emisji akcji. W okresach dekoniunktury emitenci zmuszeni do akceptowania niskich cen za swoje papiery, nie decydują się na ich sprzedaż. Gdy sytuacja w tym zakresie ulega poprawie, chętnie pojawiają się na rynku kapitałowym. Obecna poprawa wskaźników wyceny już staje się zachęcająca. O ile wskaźnik cena do zysku na akcję w 2012 r. wynosił średnio 11,7, to w październiku 2013 r. sięgał on już 14,8. Wskaźnik cena do wartości księgowej na akcję zwiększył się w tym czasie z 0,89 do 0,93. Zwyżkujące notowania akcji i perspektywa zysków przyciągać też będzie inwestorów, gotowych zaangażować swój kapitał.

Roman Przasnyski, Open Finance

polecamy

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i LidlemEkspert o Black Friday: obniżki rzędu 30 proc. powinny budzić nieufnośćHalfPrice z pierwszym sklepem w HiszpaniiDonald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie? Prezesa Max Premium Burgers ambitny przepis na Polskę Polska stawia własną fabrykę AI. "Suwerenność technologiczna"najpopularniejsze

Canal+ z Ligą Mistrzów w promocji przez pięć miesięcy za darmo

Canal+ z Ligą Mistrzów w promocji przez pięć miesięcy za darmo  Były naczelny dzienników Polska Press w Telewizji Republika

Były naczelny dzienników Polska Press w Telewizji Republika  Serwis streamingowy z polskimi kanałami kończy działalność

Serwis streamingowy z polskimi kanałami kończy działalność  Nowy polski serial z Marią Dębską i Maciejem Musiałem. Mamy zwiastun „Ślebody”

Nowy polski serial z Marią Dębską i Maciejem Musiałem. Mamy zwiastun „Ślebody”  Powstaje spin-off serialu „W garniturach”. Mamy zwiastun

Powstaje spin-off serialu „W garniturach”. Mamy zwiastun

Dołącz do dyskusji: Rynek pierwotny dołek ma już za sobą