Newsletter

Newsletter

Haitong Bank obniża rekomendacje dla Agory, Play, Cyfrowego Polsatu i Orange - podwyższa dla Wirtualnej Polski

Haitong Bank obniżył rekomendacje i ceny docelowe dla Orange Polska i Agory oraz zmienił wyceny akcji dziewięciu innych spółek z tzw. sektora TMT (technologie, media, telekomunikacja).

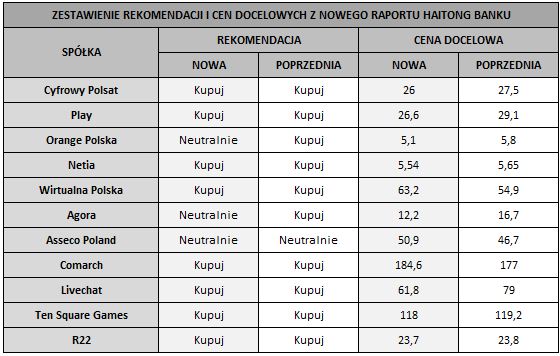

Poniżej przedstawiamy zestawienie rekomendacji i cen docelowych z nowego raportu Haitong Banku:

Cyfrowy Polsat

Analitycy Haitong Bank pozytywnie oceniają przejęcie Netii i poszerzenie oferty sportowej (UEFA, Eleven Sports), które stanowi uzupełnienie portfela aktywów Cyfrowego Polsatu, a także zwiększają możliwości ekspansji w większych miastach. Haitong Bank oczekuje, że w połowie 2019 r. Cyfrowy Polsat ogłosi wezwanie na 100 proc. akcji Netii po cenie 5,77 zł za sztukę.

"Wycofanie Netii z giełdy może przyśpieszyć uwalniana synergii poakwizycyjnych, wycenianych przez Cyfrowy Polsat na 800 mln zł w latach 2019-22." - napisano w informacji prasowej Haitong Banku.

W ocenie analityków, Cyfrowy Polsat oferuje mniej atrakcyjny potencjał wzrostowy niż Play, ale jego długoterminowy model inwestycyjny jest mniej ryzykowny, jednocześnie dając potencjał do generowania dużej ilości gotówki.

Play Communications

Analitycy obniżyli prognozy EBITDA spółki na lata 2018/19/20 odpowiednio o 2/5/5 proc. "Jest to wynik prawdopodobnego obniżenia marży komórkowej (do 17 proc. wobec 18 proc. wcześniej) i nieco niższego wzrostu ARPU na poziomie 0,5 proc., wobec 1 proc. wcześniej" - napisano.

Dodano, że Play oferuje w tej chwili jedną z najwyższych stóp dywidendy spośród wszystkich telekomów w Europie, na poziomie ok. 6,2 proc., a wyceniany jest na rok 2019 ze wskaźnikiem EV/EBITDA na poziomie 4,9, podobnie jak Orange Polska. Tak niska wycena, zdaniem Haitong Banku, nie jest uzasadniona.

Orange Polska

Obniżenie rekomendacji i ceny docelowej akcji Orange Polska wynika m.in. z oczekiwanej redukcji opłat hurtowych o ok. 85 proc., co może zmniejszyć przychody o ok. 100-110 mln zł i EBITDA spółki o ok. 20-30 mln zł.

Dodatkowo, spodziewany wzrost kosztów energii może w latach 2019-20 podwyższyć wydatki operacyjne o ok. 25 mln zł, a oczekiwane obniżki stawek za połączenia długodystansowe od maja 2019 r. mogą obniżyć roczną EBITDA Orange o 20-30 mln zł. W rezultacie Haitong Bank obniżył swoją prognozę EBITDA dla spółki na lata 2019-20 odpowiednio o 2 i 3 proc.

Netia

Haitong Bank w nowym raporcie obniżył prognozy EBITDA Netii na lata 2019/20 o 6/9 proc., głównie za sprawą niższych o 85 proc. stawek opłaty hurtowej (FTR). Głównym scenariuszem inwestycyjnym Haitong Banku dla Netii pozostaje wezwanie Cyfrowego Polsatu na 100 proc. akcji (wobec 66 proc. posiadanych obecnie), po cenie 5,77 za sztukę, co zdaniem analityków Haitong Bank może stać się w połowie 2019 r.

"Czyni to z Netii atrakcyjną ofertę, szczególnie w otoczeniu awersji do ryzyka jaką mamy obecnie na giełdzie." - napisano w komunikacie prasowym.

Największym zagrożeniem dla tego scenariusza jest wydatek Cyfrowego Polsatu na przedłużenie rezerwacji pasma 800 MHz przez Sferię, co mogłoby odsunąć w czasie wezwanie na akcje Netii. Analitycy zakładają jednak, że Cyfrowy Polsat nie będzie zainteresowany przedłużeniem rezerwacji po proponowanej przez UKE cenie 1,7 mld zł.

Wirtualna Polska

W raporcie podano, że podwyższenie ceny docelowej akcji WP wynika głównie z poprawienia wskaźnika "widzialności" reklam internetowych, który wzrósł do 65 proc. z 50 proc. rok wcześniej, co pozwoliło spółce powrócić do internetowego wyścigu reklamowego z Facebookiem i Google.

"Jednocześnie systematyczna ekspansja w branży e-commerce dynamizuje profil wzrostu przychodów i ogranicza ryzyko związane z cyklicznością." - dodano.

Analitycy podnieśli prognozy EBITDA spółki na lata 2018/19/20 odpowiednio o 5/12/8 proc.

Agora

Haitong Bank obniżył rekomendację i cenę docelową akcji Agory do 12,2 zł (z 16,7 zł) za sprawą obniżenia prognozy EBITDA na lata 2018/19/20 o 26/15/6 proc. Wynika to z niższej niż oczekiwano rentowności segmentu prasy i kina.

"Reperkusje poważnych problemów finansowych Ruchu i ograniczenie liczby punktów sprzedaży prasy może jeszcze bardziej pogrążyć segment prasowy Agory i wywołać pewne kroki restrukturyzacyjne w 2019 r." - napisano.

"Kina radzą sobie w 2018 r. lepiej niż oczekiwano, ale jest to zasługa wyjątkowej popularności filmu 'Kler'. Rok 2019 może przynieść spadek, ze względu na wyłączenie z handlu kolejnej niedzieli. Poza tym frekwencja w kinach już jest na rekordowo wysokim poziomie, a rentowność może spaść z powodu wzrostu kosztów energii i zatrudnienia" - dodano.

Asseco Poland

Podwyższenie wyceny akcji spowodowane jest wzrostem przychodów z wysokomarżowych segmentów finansów i bankowości oraz ZUS, co w połączeniu z restrukturyzacją spółki zależnej Sapiens wspiera zyskowność oraz przepływy gotówkowe Asseco Poland w 2018 r.

Analitycy Haitong Bank oczekują, że działalność Asseco w Izraelu i w innych krajach nadal będzie się rozwijać w tempie bliskim 10 proc. Oczekują, że spółka utrzyma dywidendę w wysokości 3 zł na akcję i stopę dywidendy w wysokości 6 proc.

Comarch

Wyższa cena docelowa akcji Comarchu to efekt wyższych prognoz, które w przypadku zysku EBITDA na lata 2018/19/20 wzrosły odpowiednio o 8/9/11 proc.

"Jest to wynikiem większego niż oczekiwano portfela zamówień na 2019 r. Po słabym 2017 r., Comarch wyraźnie przyspieszył w tym roku (oczekiwany wzrost przychodów o 23 proc. r/r, EBITDA o 69 proc. r/r) za sprawą niskiej bazy porównawczej w 2017 r., ale również dużego kontraktu dla Ministerstwa Sprawiedliwości (137,8 mln zł) oraz przyspieszenia wysoko marżowych kontraktów w sektorach TMT, handlowym i MŚP" - czytamy w informacji prasowej.

LiveChat Software

Cena docelowa akcji spółki została obniżona do 61,8 zł (z 79 zł) za sprawą niższych oczekiwań w zakresie pozyskiwania klientów. Haitong obniżył w tym zakresie prognozy na trzy kolejne lata o ok. połowę, ze względu na niższą liczbę klientów pozyskiwanych poprzez darmowe dotąd porównywarki internetowe.

Jednocześnie analitycy utrzymali długoterminową prognozę ARPU na dotychczasowym poziomie 95 USD i podnieśli prognozę kursu USD/PLN do 3,5 (z 3,4 wcześniej), co ma - ich zdaniem - pozytywnie wpłynąć na długoterminową marżę brutto. W ocenie analityków rok 2018 jest "rokiem transformacji, w którym spółka zmienia się z firmy jednego produktu w firmę wieloproduktową", o czym świadczy m.in. podwojenie zatrudnienia. Analitycy Haitong Bank uważają kiepskie nastroje panujące wokół LiveChat za okazję do kupna akcji spółki.

Ten Square Games

Zdaniem analityków Ten Square Games pozostaje bardzo atrakcyjną opcją inwestycyjną - Haitong Bank oczekuje udanego IV kwartału 2018 r. z przychodami w wysokości 44 mln zł i zyskiem netto na poziomie 14,8 mln zł.

W ocenie analityków spółka ma bardzo dobre wskaźniki gotówkowe, co powinno pozwolić na przyzwoity zwrot gotówki akcjonariuszom ze stopą dywidendy w 2019 r. na poziomie 4,7 proc. Według wyliczeń Haitong Bank, wskaźnik ceny do zysku Ten Square Games na lata 2018/19 wynosi odpowiednio 18 i 13,8, co wydaje się być nieuzasadnionym dyskontem w porównaniu do konkurentów.

R22

Nieznaczne obniżenie ceny docelowej akcji spółki do 23,7 zł (z 23,8 zł) to efekt uwzględnienia niedawnych akwizycji.

"Jednorazowe koszty fuzji i przejęć oraz pewne opóźnienia w zamykaniu tych transakcji w latach 2017/18 oznaczają, że wyniki mogły być nieco rozczarowujące w poprzednim roku obrotowym zakończonym w czerwcu 2018 r." - napisano.

Analitycy Haitong Bank oczekują znaczącego przyspieszenia w roku obrotowym 2018/19, z przychodami w wysokości 151 mln zł, co oznaczałoby wzrost o 37 proc. r/r i EBITDA w wysokości 43,5 mln zł (wzrost o 74 proc. r/r). "Będzie to możliwe dzięki synergiom poakwizycyjnym i korzyściom skali, która jest szczególnie korzystna w segmencie hostingowym." - napisano.

polecamy

Jacek Kurski pozwie „Gazetę Wyborczą”. Opisano kulisy jego drugiego ślubuMleczko odchodzi z "Polityki", zarzucając pismu cenzurę. Tygodnik odpowiada „Gazeta Polska” przed „Tygodnikiem Powszechnym”. Cztery tygodniki ze spadkami sprzedażySprzedaż dzienników regionalnych dalej maleje. Pękła kolejna barieraNowy dyrektor ds. sprzedaży bezpośredniej w Agorze„Fakty po Mitach” znów zdrożałynajpopularniejsze

Powstanie piąty sezon „The Office PL”

Powstanie piąty sezon „The Office PL”  Powstaje spin-off serialu „W garniturach”. Mamy zwiastun

Powstaje spin-off serialu „W garniturach”. Mamy zwiastun  Naczelny Radia Szczecin o wynikach słuchalności. Kantar odpowiada na zarzuty

Naczelny Radia Szczecin o wynikach słuchalności. Kantar odpowiada na zarzuty  Zwolnienia w Grupie Infor. "Zmiany na rynku wydawniczym"

Zwolnienia w Grupie Infor. "Zmiany na rynku wydawniczym"  Mleczko odchodzi z "Polityki", zarzucając pismu cenzurę. Tygodnik odpowiada

Mleczko odchodzi z "Polityki", zarzucając pismu cenzurę. Tygodnik odpowiada

Dołącz do dyskusji: Haitong Bank obniża rekomendacje dla Agory, Play, Cyfrowego Polsatu i Orange - podwyższa dla Wirtualnej Polski