Newsletter

Newsletter

Daleko do bańki na rynku nieruchomości

W tym roku przypada siódma rocznica krachu na amerykańskim rynku nieruchomości i uruchomienia lawiny, która doprowadziła do globalnego kryzysu finansowego i recesji. Obchody odbywają się przy akompaniamencie ostrzeżeń przed kolejną bańką, odnoszących się nie tylko do sytuacji w Stanach Zjednoczonych, ale w wielu innych krajach. W Polsce nie widać żadnych oznak do niepokoju. Mówi się jedynie nieśmiało o nadchodzącym ożywieniu na rynku nieruchomości. Dopóki nie ma boomu, trudno mówić o krachu.

Kasandryczne głosy, ostrzegające przed możliwością powtórki kryzysu na rynku nieruchomości, zaczęły się pojawiać jesienią ubiegłego roku. Formułowane były przez nie byle kogo. W tym gronie znaleźli się między innymi Nouriel Rubini i Robert Shiller, którzy zasłynęli trafnymi prognozami tego, co stało się w 2007 r. Shiller obawy związane ze zbyt dynamicznym wzrostem cen nieruchomości formułował już w 2005 r. Siedem lat później, gdy odbierał nagrodę Nobla, twierdził, że dostrzega oznaki formowania się baniek spekulacyjnych w wielu krajach, wymieniając między innymi Chiny, Brazylię, Indie, Australię, Norwegię, Belgię. Rubini uzupełniał tę listę, wyliczając aż osiemnastu kandydatów zagrożonych powstaniem spekulacyjnego bąbla., dodając między innymi Szwajcarię, Niemcy, Kanadę, Nową Zelandię, Londyn czy tureckie metropolie. Mniej więcej w tym samym czasie, Bundesbank ostrzegł, że ceny w największych miastach Niemiec mogą być przewartościowane nawet o 20-25 proc. Kilka tygodni później, pojawiły się ostrzeżenia kierowane do banków przez australijski bank centralny i opinie innych ekonomistów, wskazujących na oznaki zagrożenia w Kanadzie. Zwracano uwagę na sięgające 7-9 proc. zwyżki cen nieruchomości we wszystkich tych krajach. W największych miastach dynamika sięgała kilkunastu procent. Podobnie jest w USA, gdzie indeks S&P/Case-Shiller od kilkunastu miesięcy idzie w górę o 11-13 proc.

Według niemieckiego banku centralnego, w 2013 r. ceny nieruchomości w miastach wzrosły o 6,25 proc., najmocniej od kilkunastu lat. W pierwszych tygodniach 2014 r. analitycy brytyjskiego banku Nationwide opublikowali raport, z którego wynika, że w 2013 r. zanotowano dynamiczny wzrost cen nieruchomości, sięgający w grudniu 8,4 proc. Podobnie jak w wielu innych krajach, zwyżki są niepokojąco silne w największych miastach. W Londynie ceny domów w ubiegłym roku poszły w górę o 15 proc. Obniżki stóp procentowych, mające na celu obniżenie kursu walut w takich krajach jak na przykład Norwegia, doprowadziły do nadmiernego ożywienia na rynku nieruchomości, który zaczął niepokoić tamtejsze władze już w 2012 r. Ruch na nim, podobnie jak gdzie indziej, generowany był w widocznym stopniu przez inwestorów z zagranicy. Obawa przed bańką, tworzącą się z tych samych powodów, skłoniła na początku 2014 roku szwajcarski bank centralny do zaostrzenia wymogów kapitałowych w tamtejszym sektorze finansowym.

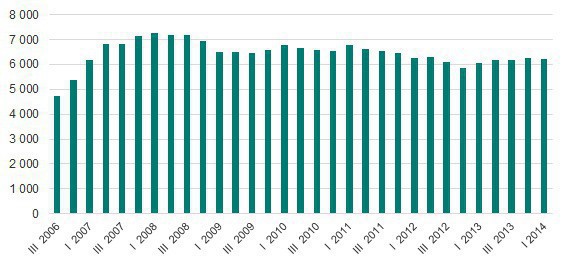

Średnie ceny transakcyjne mieszkań z siedmiu miast Polski wg NBP (w zł. za metr kwadratowy)

Źródło: NBP.

Najnowsze dane z amerykańskiego rynku nieruchomości wskazują na wyhamowywanie dynamiki zarówno wzrostu cen, jak i innych parametrów, charakteryzujących koniunkturę w tym segmencie. To konsekwencja wzrostu rynkowej ceny pieniądza, wynikającego z zapowiedzi ograniczania skupu obligacji przez Fed, a następnie rozpoczęcia tego procesu. Obecnie czynnikiem ograniczającym boom jest perspektywa początku cyklu zaostrzania polityki pieniężnej przez rezerwę federalną. Choć sytuacja zaczyna przypominać scenariusz sprzed kilku lat, gdy stopy w Stanach Zjednoczonych najpierw gwałtownie szły w dół, a w 2005 r. równie dynamicznie rosły, można mieć nadzieję, że amerykański bank centralny wyciągnął z tamtej lekcji odpowiednie wnioski i obecnie będzie działał znacznie bardziej ostrożnie. Podejmowane dotąd działania, jak również krytykowane deklaracje w sferze komunikacji z rynkiem, powinny skutkować raczej powolnym spuszczaniem powietrza, niż radykalnym przekłuwaniem nie tak bardzo napompowanej jeszcze bańki. Krachu nie należy obawiać się także z innych powodów. Jednym jest perspektywa ożywienia gospodarczego w większości krajów, w tym w szczególności w Stanach Zjednoczonych. Jedynym wyjątkiem, budzącym uzasadniony niepokój są Chiny. Ponadto na rynku widoczne są oznaki działania mechanizmów samoregulacyjnych. Wzrost rynkowych stóp procentowych w USA oraz zwyżka cen nieruchomości doprowadziły w pierwszych miesiącach 2014 r. do wyraźnego zahamowania liczby udzielanych kredytów hipotecznych. Chętni do kupowania domów na kredyt, nauczeni doświadczeniami poprzedniego kryzysu, są więc dużo bardziej rozważni. Ostrożności należy spodziewać się także w działaniach banków.

Nasz rynek nieruchomości i kredytów hipotecznych znajduje się w kontekście tych tendencji na zupełnie innym etapie. Jak wynika z danych NBP z siedmiu największych miast, ceny transakcyjne mieszkań na rynku pierwotnym zaczęły wykazywać lekką tendencję wzrostową od początku 2013 r., po tym jak w ostatnich miesiącach 2012 r. osiągnęły lokalny dołek. Od tego czasu zwyżka sięgnęła niespełna 7 proc. Pierwszy kwartał 2014 . r przyniósł niewielki spadek cen. Można więc mówić co najwyżej o nieśmiałym ożywieniu i trosce o pobudzenie koniunktury, choćby poprzez program Mieszkanie dla Młodych, a nie obawach przed bańką. Ożywienie dyskontowały już w ubiegłym roku kursy akcji części firm deweloperskich, notowanych na warszawskiej giełdzie. Realną niewielką poprawę, czyli wzrost liczby sprzedanych mieszkań, zaczynają one sygnalizować dopiero od niedawna. Biorąc pod uwagę te wczesne sygnały, perspektywę ożywienia w gospodarce oraz fakt, że nasz rynek notuje sięgające kilka kwartałów opóźnienie wobec tendencji panujących na rynkach rozwiniętych, można spodziewać się stopniowej poprawy w ciągu kolejnych kilku-kilkunastu kwartałów. Te czynniki, w połączeniu z rekordowo niskimi stopami procentowymi oraz perspektywą ich utrzymania na tym poziomie być może nawet do przyszłego roku, tworzą warunki coraz bardziej sprzyjające zainteresowaniu rynkiem nieruchomości zarówno z uwagi na własne potrzeby mieszkaniowe, jak i w celach inwestycyjnych. Na wielką hossę trudno liczyć, ale umiarkowana dynamika zmian to z wielu powodów bardziej zaleta niż wada naszego rynku nieruchomości. Od szczytu boomu z 2008 r. do późniejszego o kilka lat dołka, średnie ceny mieszkań spadły o około 18 proc. Obecnie znajdują się 14 proc. poniżej poziomu historycznych rekordów.

Roman Przasnyski, Open Finance

najpopularniejsze

Z Kanałem Zero pożegnała się znana influencerka

Z Kanałem Zero pożegnała się znana influencerka

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”

Kanał Zero przeprasza ministra Kierwińskiego. „Niesprawdzona informacja”

Kanał Zero przeprasza ministra Kierwińskiego. „Niesprawdzona informacja”

Awaria w siedzibie TVN. "Woda nie nadaje się do spożycia"

Awaria w siedzibie TVN. "Woda nie nadaje się do spożycia"

Dziennikarka TVP Info i tiktoker poprowadzą nowy program TVP2

Dziennikarka TVP Info i tiktoker poprowadzą nowy program TVP2

Dołącz do dyskusji: