Newsletter

Newsletter

Spółki giełdowe zamierzają szczodrze dzielić się zyskami z akcjonariuszami

Choć w ubiegłym roku wyraźnie widoczne było spowolnienie gospodarcze, a na horyzoncie pojawiły się kłopoty, spółki giełdowe zamierzają wyjątkowo chętnie i szczodrze dzielić się zyskami z akcjonariuszami.

Posiadacze akcji wielu spółek otrzymają w tym roku super premię w postaci dywidendy. O ile nie padnie rekord wysokości wypłaconej akcjonariuszom kwoty, to prawdopodobnie zanotujemy najwyższą w historii liczbę firm, dzielących się zyskami. Z jednej strony taka postawa cieszy, gdyż świadczy o dojrzewaniu naszego rynku, na którym polityka dywidendowa ma coraz większe znaczenie. Z taką tendencją mamy do czynienia od kilu lat, można więc mieć nadzieję, że nie jest to przejściowa moda, ale godny kontynuowania trend. Stopa dywidendy systematycznie się zwiększa. W skali całego rynku w ubiegłym roku wyniosła niemal 4 proc., zaczynając konkurować z poziomem oprocentowania obligacji i lokat bankowych. W przypadku części spółek była nawet znacznie wyższa, sięgając od 5-6 do kilkunastu procent. Z zysku za 2011 r. tylko spółki wchodzące w skład WIG20 wypłaciły tytułem dywidendy około 18,5 mld zł.

Z podobnej szczodrości powinni cieszyć się akcjonariusze także w tym roku. Nawet jeśli łączna kwota wypłat nie będzie tak wysoka, jak w ubiegłym roku, to z zapowiedzi zarządów giełdowych firm wynika, że padnie rekord w kategorii liczby spółek dzielących się zyskiem. To oczywiście cieszy, jednak uwzględniając zarówno kondycję i perspektywy gospodarki, jak i sytuację poszczególnych firm, rodzi mniej optymistyczne spostrzeżenia. Jest oczywiste, że wielkość zysków osiąganych przez spółki jest pochodną sytuacji w gospodarce. Skoro więc wiadomo, że od kilkunastu miesięcy mamy do czynienia z coraz bardziej wyraźnymi sygnałami spowolnienia tempa wzrostu, na dywidendową szczodrość trzeba spojrzeć z innego punktu widzenia.

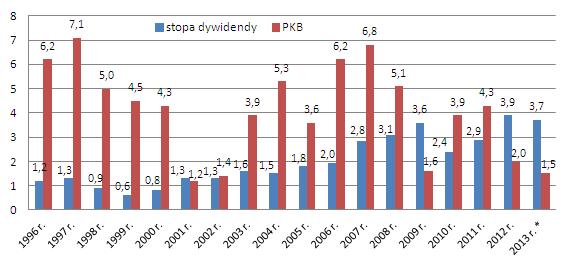

Stopa dywidendy dla ogółu spółek notowanych na GPW i tempo wzrostu PKB (w proc.)

*prognoza. Źródło: GPW, GUS.

W ciągu kilkunastu poprzednich lat, wspomniana prawidłowość była bardzo dobrze widoczna. Stopa dywidendy dla ogółu spółek, notowanych na warszawskim parkiecie, zmniejszała się w okresach, gdy gospodarka słabła, rosła zaś w czasie lepszej koniunktury. Schemat ten nie uległ zakłóceniu nawet w kryzysowych i pokryzysowych latach 2008-2011. Sytuacja uległa radykalnej zmianie w 2012 r. Tempo wzrostu gospodarczego zmniejszyło się z 3,9 do 2 proc., a więc niemal o połowę, zaś stopa dywidendy wzrosła z 2,9 do 3,9 proc. (trzeba jednak pamiętać, że stopę dywidendy za dany rok liczy się biorąc za podstawę zyski wypłacone w tym roku, jednak wypracowane rok wcześniej). Warto też zauważyć, że w ciągu ostatnich 17 lat jedynie dwukrotnie (w latach 2001 i 2002 ) mieliśmy do czynienia z sytuacją, gdy stopa dywidendy dla giełdowych firm była zbliżona do tempa wzrostu PKB, a tylko raz, w nietypowym 2009 r., przewyższała dynamikę wzrostu gospodarczego. Nawet w latach gospodarczego boomu stopa dywidendy była o ponad połowę niższa niż tempo wzrostu PKB. Jeśli uznamy, że wcześniej polityka dywidendowa spółek była zbyt „oszczędna”, to sytuację, w której stopa dywidendy jest dwukrotnie wyższa niż dynamika PKB, trudno uznać za racjonalnie uzasadnioną. W tym roku po raz pierwszy będziemy mieć prawdopodobnie do czynienia z sytuacją, gdy mimo ewidentnego pogorszenia się kondycji gospodarki i sporej części spółek, zarówno kwota dywidendy, jej stopa, a także liczba firm dzielących się zyskami będą porównywalne do zanotowanych w bardzo dobrym pod tym względem 2012 r.

Łączne zyski dwudziestu największych spółek warszawskiej giełdy w 2012 r. były o ponad 18 proc. niższe niż rok wcześniej. Wyniki finansowe KGHM, jednego z liderów pod względem wysokości wypłat z zysku i stopy dywidendy, zmniejszyły się o 57 proc., zysk Telekomunikacji Polskiej obniżył się o 55 proc., w przypadku JSW i PGE spadki sięgnęły odpowiednio 52 i 35 proc. Choć sytuacja w gronie mniejszych firm była mocno zróżnicowana, to tendencje w kwestii zmian wyników finansowych były podobne.

W tym kontekście należałoby się zastanowić, z czego wynika tegoroczna hojność spółek, skoro zyski są mniejsze, a perspektywy ich poprawy mgliste. Co prawda dotychczasowe prognozy zakładały, że spowolnienie będzie naszej gospodarce dokuczać tylko w pierwszej połowie roku, zaś w następnych kwartałach widoczna będzie już pewna poprawa, to najczęściej firmy bardzo konserwatywnie podchodzą do takich przewidywań. W każdym razie nie powinny „szastać groszem”, gdy czasy są trudne, a przyszłość niepewna. Tym bardziej, że oszczędności szukają na każdym kroku, także tnąc zatrudnienie. Powodów może być kilka. W większości przypadków firmy zebrały sporo gotówki, szykując się na spowolnienie redukując koszty i wstrzymując się z inwestycjami. W ciągu ostatnich czterech lat dynamika nakładów inwestycyjnych była wyraźnie większa od zera jedynie w 2011 r. W ubiegłym roku sięgnęła zaledwie 0,6 proc., zaś w bieżącym prawdopodobnie znów zanotujemy jej spadek. Fakt, że spółki tak chętnie zamierzają dzielić się zyskiem z akcjonariuszami świadczy ewidentnie o tym, że firmy o inwestycjach na razie nie myślą. To sygnał wskazujący, że na ożywienie gospodarcze możemy poczekać dłużej, niż do drugiej połowy roku. Drugi powód, to chęć częściowego choćby skompensowania akcjonariuszom spadku kursów akcji w pierwszym kwartale oraz przekonania ich, że warto trzymać akcje. Stabilna polityka dywidendowa może w przyszłości ułatwić pozyskanie kapitału z giełdy. Nie sposób wreszcie nie wspomnieć o apetytach skarbu państwa. Ostatnie wypowiedzi ministra Mikołaja Budzanowskiego nie pozostawiają co do tego wątpliwości.

Radość z wysokiej dywidendy może więc być krótkotrwała, a na rynku kapitałowym i w gospodarce liczyć się powinny przede wszystkim efekty długoterminowe.

Roman Przasnyski, Open Finance

polecamy

Na Pracuj.pl więcej ogłoszeń i AI. W górę sprzedaż i zyskPrezesa Max Premium Burgers ambitny przepis na Polskę Mango korzysta z modelek wygenerowanych przez AIPolska stawia własną fabrykę AI. "Suwerenność technologiczna"Lenovo ma nowego prezesa na region EMEASkargi na promocje w Biedronce. UOKiK stawia zarzutnajpopularniejsze

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”  Z Kanałem Zero pożegnała się znana influencerka

Z Kanałem Zero pożegnała się znana influencerka  Orange zwraca pieniądze klientom. Chodzi o opłatę budzącą wątpliwości UOKiK

Orange zwraca pieniądze klientom. Chodzi o opłatę budzącą wątpliwości UOKiK  Canal+ Polska wdrożył nowy system emisji. Chodzi o szybkie dodawanie nowych kanałów

Canal+ Polska wdrożył nowy system emisji. Chodzi o szybkie dodawanie nowych kanałów  Haker zażądał okupu od głównego udziałowca m.in. Play i UPC Polska

Haker zażądał okupu od głównego udziałowca m.in. Play i UPC Polska

Dołącz do dyskusji: Spółki giełdowe zamierzają szczodrze dzielić się zyskami z akcjonariuszami