Newsletter

Newsletter

Grupa CCC dalej pod presją kosztów. eobuwie ze spadkiem, HalfPrice mocno rośnie

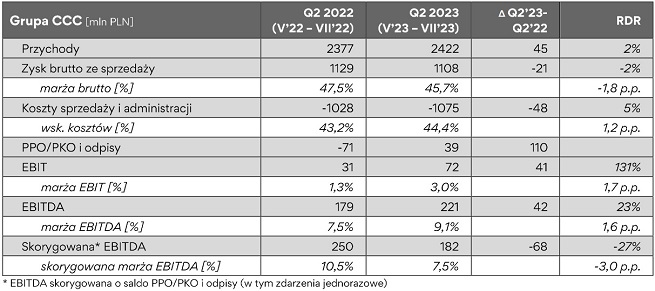

Według wstępnych danych w zeszłym kwartale finansowym Grupa CCC zwiększyła wpływy o 2 proc. do 2,42 mld zł, a jej koszty sprzedażowo-administracyjne wzrosły 5 proc. Przychody HalfPrice’a, mającego już 109 sklepów stacjonarnych poszły w górę o 86 proc., natomiast eobuwie.pl zanotowało spadek o 2 proc.

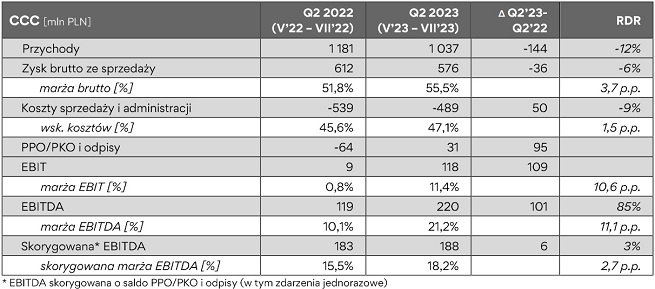

Największym pionem biznesowym Grupy CCC pozostaje sieć CCC, przy czym w minionym kwartale finansowym, czyli od maja do lipca br., jej przychody zmalały rok do roku o 12 proc. do 1,04 mld zł. Firma w komunikacie tłumaczy to niesprzyjającym otoczeniem makroekonomicznym i wymagającą bazą sprzed roku.

Przy czym platforma e-commerce CCC.eu osiągnęła wzrost wpływów o 23 proc., a jej udział w przychodach całego pionu zwiększył się o 8 pkt proc. do 28 proc.

Skorygowana marża EBITDA pionu zwiększyła się z 15,5 do 18,2 proc., skorygowany zysk EBITDA - ze 183 do 188 mln zł, a zysk operacyjny - z 9 do 118 mln zł. Na koniec lipca br. sieć stacjonarna CCC liczyła 816 sklepów, o trzy mniej niż przed rokiem, a ich łączna powierzchnia zmalała o 1 proc. do 527,7 tys. metrów kwadratowych.

- CCC to dziś najbardziej dojrzała linia biznesowa w Grupie CCC. Ma świetny zespół, dobrze już dopracowany omnikanałowy model, stabilną sieć sklepów doskonale się uzupełniających ze sprzedażą cyfrową, a przede wszystkim mocny produkt w naszej ofercie na jesień. To baza do tego, aby pokazać solidną rentowność w drugiej połowie roku. Pomimo wysokiej inflacji, konsekwentnie redukujemy też bazę kosztową biznesu CCC, na każdym jego poziomie. Dzięki tym wszystkim staraniom, CCC w ostatnim kwartale to najbardziej rentowny biznes w Grupie - podkreśla Karol Półtorak, wiceprezes Grupy CCC ds. rozwoju, klienta i digital.

eobuwie.pl i Modivo ze stratą

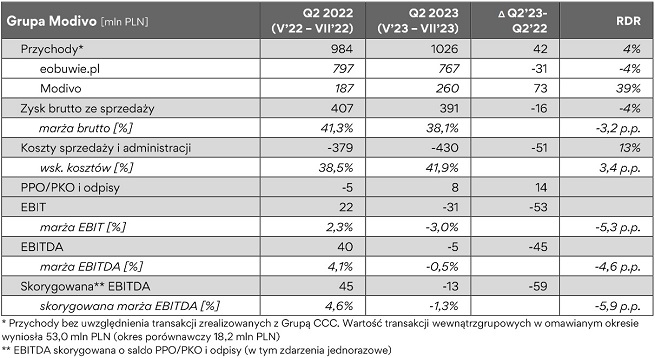

Z kolei eobuwie.pl zanotowało spadek sprzedaży o 4 proc. do 767 mln zł, a Modivo - wzrost o 39 proc. do 260 mln zł. Na platformie internetowej Modivo sprzedaż mogą prowadzić także podmioty zewnętrzne, a ich obroty stanowiły ok. 15 proc. łącznej sprzedaży (GMV).

Koszty sprzedażowe i administracyjne całej Grupy Modivo zwiększyły się o 13 proc. do 430 mln zł, w konsekwencji skorygowana marża EBITDA zmalała z 4,9 proc. do -1,3 proc., skorygowany wynik EBITDA z 45 mln zł zysku do 13 mln zł straty, a wynik operacyjny z 22 mln zł zysku do 31 mln zł straty.

- Siła konsumenta, choć wciąż pozostaje na niskim poziomie, sukcesywnie się odbudowuje. Dlatego intensyfikujemy nasze działania, aby jak najlepiej wykorzystać moment, kiedy klienci będą chętniej kupować i szukać jakościowych produktów - komentuje Marcin Czyczerski, prezes Grupy Modivo. - Zmigrowaliśmy już 84 proc. naszego biznesu na nową platformę. Dzięki transformacji zyskaliśmy możliwość jej dalszej efektywnej rozbudowy o nowe funkcjonalności i udogodnienia dla naszych klientów - to wszystko w ramach własnych zasobów. Daje to nam perspektywę wyższej sprzedaży, pozyskiwanej niższym nakładem, a przez to bardziej rentownej - podkreśla.

Już 109 sklepów HalfPrice

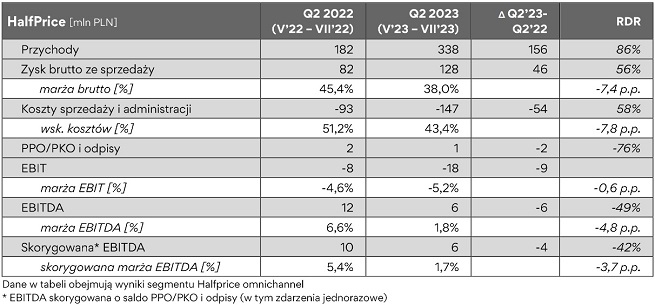

Przychody działającej od ponad dwóch lat sieci HalfPrice podskoczyły o 86 proc. do 338 mln zł. Rentowność nieco się pogorszyła: skorygowana marża EBITDA spadła z 5,4 do 1,7 proc., skorygowany zysk EBITDA - z 10 do 6 mln zł, a strata operacyjna pogłębiła się z 8 do 18 mln zł.

- W pierwszym półroczu 2023 HalfPrice szczególnie pokazuje jak ważnym jest elementem modelu biznesowego Grupy CCC. Unikatowy w skali światowej ekosystem łączący kanały full-price i off-price, mocno przyczynia się do redukcji nadmiernego zatowarowania w Grupie Modivo. Wpływa to oczywiście częściowo na marżę brutto, jakkolwiek jest też procesem przejściowym - zapewnia Łukasz Stelmach, dyrektor zarządzający ds. finansów w Grupie CCC.

Na koniec lipca pod szyldem HalfPrice działało 109 sklepów stacjonarnych o łącznej powierzchni 190,4 tys. m kw., wobec 76 sklepów o powierzchni 127,9 tys. m kw. rok wcześniej.

Cała Grupa CCC zanotowała spadek skorygowanej marży EBITDA z 10,5 do 7,5 proc. oraz skorygowanego zysku EBITDA z 250 do 182 mln zł. Natomiast zysk operacyjny zwiększył się z 31 do 72 mln zł.

W minionym kwartale finansowym 52 proc. łącznych wpływów firmy pochodziło ze sprzedaży internetowej.

- Naszym nadrzędnym celem jest znacząca i trwała poprawa rentowności. Otoczenie biznesowe zaczyna nam coraz bardziej sprzyjać – widzimy pierwsze oznaki odbudowy sentymentu konsumenta, złotówka się umacnia, a koszty energii czy frachtu stabilizują się na poziomach sprzed zeszłorocznych, silnych wzrostów. Mamy nadzieję, że ten trend się utrzyma - stwierdza Dariusz Miłek, prezes Grupy CCC.

- Już dziś maksymalizujemy nasze wysiłki we wszystkich szyldach, aby w pełni wykorzystać ten moment – jak wspominaliśmy, druga połowa roku będzie bowiem kluczowa dla osiągnięcia celów wynikowych. Jesteśmy dziś bardzo dobrze przygotowani na nadchodzący okres powrotu do szkoły oraz biura - zapewnia Miłek.

- Równolegle, sukcesywnie obniżamy bazę kosztową - tylko w ostatnim kwartale zredukowaliśmy ją w samym szyldzie CCC o 9 proc. a wciąż szukamy kolejnych oszczędności, w każdej linii biznesowej. Konsekwentnie delewarujemy firmę, aby obniżyć koszty finansowe i doprowadzić do realizacji refinansowania na korzystnych dla nas warunkach - opisuje.

Dariusz Miłek, główny akcjonariusz CCC, na stanowisko prezesa firmy wrócił w połowie maja br., po siedmiu latach przerwy. Na przełomie kwietnia i maja spółka sfinalizowała emisję nowych akcji za 505 mln zł, z czego walory za 212,3 mln zł kupił wehikuł inwestycyjny Miłka.

Od początku stycznia br. kurs akcji CCC wzrósł o 12,9 proc.

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie  Jarosław Kulczycki odchodzi z TVP

Jarosław Kulczycki odchodzi z TVP  Była pogodynka TVP w nowej stacji

Była pogodynka TVP w nowej stacji  Co w ramówce nowgo kanału? KRRiT opublikowała koncesję

Co w ramówce nowgo kanału? KRRiT opublikowała koncesję  Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"

Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"

Dołącz do dyskusji: Grupa CCC dalej pod presją kosztów. eobuwie ze spadkiem, HalfPrice mocno rośnie

Wysłałem im później do CCC moje CV ,oferując im że dzięki moim poradom co do produkcji butów w Azji nie stracą w przyszłości klientów oraz pieniędzy. Odpowiedzieli że mają już specjalistów po najlepszych światowych szkołach typu MBA i SGH......... a co do dalszych zakupów w ich firmie to już wiecie